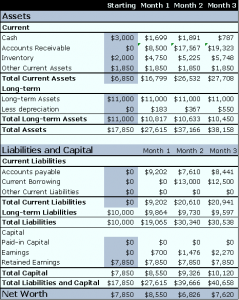

Главной формой отчетности в бухгалтерии является баланс. В рыночной экономике бухгалтерским балансом называют группировку активов и пассивов предприятия, которые выражены в деньгах. Баланс показывает состояние компании на дату отчета.

Существуют правила составления бухгалтерского баланса. Две главные его категории – активы и пассивы. Основное свойство отчетности заключается в том, что суммарные активы должны равняться суммарным пассивам.

Баланс позволяет оценить работу компании и сделать прогнозы на будущее. Есть разные виды бухгалтерских балансов. Их много. По способу формирования различают сальдовый и оборотный.

По периодичности – начальный, заключительный, санируемый, ликвидационный. По степени консолидации – единый, сводный, разделительный.